Решил немного добавить информации в тему для путешественников.

На этот раз про финансовые вопросы для зарубежного путешествия - какие платёжные карты "лучше"?, в какой валюте открыть карту?, курс обмена при расчётах по картам? TAX Free и т.п.

И ещё один важный вопрос для путешественника - подтверждение финансового состояния при получении визы. Наличие платёжных карт и грамотное их использование поможет вам и в этом случае (см. информацию в самом конце этого поста).

Надеюсь эта информация поможет вам определиться с выбором карты и т.п. - не хочется отвечать на однотипные вопросы в отдельных темах.

Важное примечание! - не забываем, что есть моё личное мнение/опыт/познания, а есть чужое личное мнение и опыт - и они не всегда совпадают

А есть ещё и официальные правила, которые иногда отличаются о перечисленных выше мнений. Ниже постараюсь поделиться своим опытом по финансовым операциям за рубежом (+ ссылки на полезные статьи).

1. Какую карту открыть - в системе VISA или Master Card ?

на этот вопрос нет однозначного ответа. Это конкурирующие международные платёжные системы (МПС).

Карты American Express - не в счёт, они у нас не популярны, а украинские карты НСМЭП непопулярны в зарубежье.

Каждая платёжная система имеет свои правила и особенности. И каждая МПС ежедневно меняет курсы по всем мировым валютам.

Нельзя сказать, что VISA более выгодная, а MasterCard менее выгодная (хотя VISA и занимает около 57% рынка платежных карт). Помимо разницы в курсах, они применяют разные комиссии. Ссылки на таблицы курсов и на механизм конвертации - см. ниже.

Совет №1. Лучше сделать две карточки, привязанные к одному счёту - и VISA и MasterCard.

Это дополнительная мера предосторожности для случая, если вдруг в конкретной торгово-сервисной точке принимают карты только одной системы (не часто, но с такой ситуацией можно столкнуться).

Плюс, если одну карту вы потеряли (украли карту, банкомат "зажевал" карту и т.п.) - то в этом случае вы будете иметь доступ к вашему счёту с помощью второй карты. Но не забудьте заблокировать утерянную карту!

Примечание: во многих банках выпуск дополнительной карты второй системы тарифицируется заметно дешевле, чем выпуск обычной дополнительной карты.

Дополнительно, по выбору платёжной системы, почитайте и эти заметки:

Visa или MasterCard?

Платежные карты для путешествий: в какой валюте открывать

2. Какого класса карту лучше открыть ?? (VISA Electron, VISA Classic, VISA Gold, VISA Platinum и т.п.) ?

Тут три ключевых аспекта:

- вопрос финансов (разные тарифы на выпуск и обслуживание карт). В некоторых банках можно оформить карты премиум-класса бесплатно при оформлении депозита на определённую сумму.

- вопрос комфорта и сервиса (к примеру, по карте VISA Electron нельзя взять в аренду машину - и то, не везде это жёсткое условие).

- вопрос "понтов" (зачем брать дешёвую VISA Classic, если можно взять более "понтовую" VISA Gold или Master Card Black).

Совет №2 Как минимум, для расчётов в торговой сети - желательно иметь карту уровня VISA Classic или Master Card Standart. Эти карты (и более старшего класса) - эмбоссированные , т.е. имеют продавленные выпуклые буквы на лицевой стороне. Это поможет рассчитаться там, где используют импринтер - устройство для офф-лайн расчётов - встречается не часто, но, иногда можно и его увидеть.

Карты этого же уровня позволят вам бронировать гостиницы и брать в аренду машины. Иногда (для авто высокого класса и в "диких" странах) от вас могут потребовать наличия нескольких карт с определённой суммой денег на счету (и "заморозят" на каждой из них, к примеру, по 1000 USD).

Для снятия денег с банкомата и для операций с автоматами по продаже билетов устроит карта и низкого уровня (VISA Electron/Maestro).

Карты уровня VISA/Master Gold иногда предлагают дополнительные скидки на аренду авто и проживание в гостиницах (5-10%) + могут предлагать скидки в некоторых магазинах торговой сети. Иногда такие карты можно оформить бесплатно по акциям или при оформлении депозита на большую сумму (банк ПУМБ и другие).

3. В какой валюте открывать карту?

И на этот вопрос нет однозначного ответа

Это зависит от нескольких факторов:

- в каких странах предполагаются расчёты (а ведь список стран у всех разный и не фиксированный);

- в какой валюте у вас уже есть средства, которые вы хотите положить на карту;

- в какой валюте к вам поступают новые средства (зарплата, дивиденды, наследство, % по депозитам и т.п.);

- и, один из важных факторов - национальное самосознание (для многих и этот аспект важен при выборе типа валюты карты - UAH).

- см. важный совет ниже (по поводу карт в UAH).

Платёжную карту любой из систем можно оформить в USD, EUR (валюты первой категории) и UAH-гривне (при желании, можно и в рублях).

Если при открытии карты у вас есть в наличии только UAH (и основные поступления денег тоже в UAH), нет особого смысла открывать валютную карту - откройте карту в гривне. Определённые потери на конвертации при расчётах за рубежом скомпенсируются отсутствием потерь на конвертацию при покупке наличных USD/EUR в Украине для пополнения валютной карты.

Тем не менее, расчёты в странах НЕ-Еврозоны, более выгодно делать с карты в USD - в этом случае на одну конвертацию будет меньше (это без привязки к тому откуда USD попали к вам на счёт - покупали вы их в обменнике и теряли на разнице в курсах или положили уже имеющиеся наличные USD на карту).

Дополнительно - почитайте и эту заметку - Visa или MasterCard?

Правила конвертации при расчётах по платёжным картам за рубежом - наглядно описаны здесь и здесь

При этом, каждый конкретный банк-эмитент может ввести какую-то свою "доморощенную" комиссию, несколько изменяющую итоговую стоимость конвертации. Но в целом, правила стандартны и неизменны.

Курс обмена валют:

Master Card - https://www.masterca...sion/index.html

VISA - http://www.visaeurop...ange_rates.aspx

These rates are provided by Visa Europe to its member banks. If your Visa card was not issued by a Visa Europe bank , please refer to the following website to find rates applied by Visa Inc.http://corporate.vis....jsp?src=ex_rez

Совет №3. Удобно иметь мультивалютную карту (когда к одному пластику привязано 2 или 3 счёта - в UAH, USD, EUR).

В этом случае деньги будут списываться с нужного счёта (в Еврозоне - с "евровского" счёта, в Украине - со счёта в гривне).

В Украине чаще можно встретить двухвалютный вариант карт UAH+USD и/или UAH+EUR (банк "Астра", УкрСоцБанк, Имэксбанк).

А в банке Юнекс есть трёхвалютная карта "Картковий депозит".

Не переживайте, если на каком-то из счетов закончились деньги - в этом случае недостающая сумма спишется со счёта в другой валюте (да, с потерей на конвертации - но это уже другая проблема).

Важный совет -

При поездках за границу очень желательно иметь с собой и гривневую карту. Если у вас вдруг закончатся деньги, то ваш товарищ или родственник в Украине не сможет пополнить вам ваш валютный счет (если он не является его совладельцем). Валютный счет, согласно украинскому законодательству, может пополнять только хозяин счёта. А вот на вашу гривневую карту может положить деньги кто угодно в Украине (не только родственник, и не обязательно в кассе - это можно сделать и через платежный терминал). Только заранее нужно убедиться, что ваша гривневая карта допускает операции за рубежом! (к примеру, многие зарплатные карты "закрыты" для операций за границей - Domestic cards).

4. Нужна ли чипованная Smart карта ?

Один из важных аспектов использования чипованных карт - повышенная защищённость средств на такой карте (степень защищённости - это отдельная тема, которая выходит за рамки нашего форума).

Желательно открыть платёжную карту с чипом - для расчётов в странах Европы это всё более актуально (и не важно, будет ли у вас чипованная VISA или MasterCard). К примеру, многие автоматы по продаже билетов (ж/д или автовокзалы, метро) принимают только чипованные карты. И число мест, где можно рассчитаться только чипованной картой возрастает.

В настоящее время банки в Украине выпускают только комбинированные карты - магнитная полоса + chip.

Если POS терминал в точке расчёта поддерживает чип, то даже при попытке произвести расчёт по магнитной полосе, на дисплее POS терминала будет предложено вставить карту в специальное гнездо для считывания чипа.

С дополнительной информацией про чипованные карты можно ознакомиться здесь:

Умный «пластик»

Семь особенностей оформления и использования чиповых карт (Prostobank.ua, 24.10.2011)

7 мифов о чиповых картах (Prostobank.ua, 01.04.2010)

Но и чип не спасёт от проблем, если в конкретном магазине вообще не принимают платёжные карты или принимают только "местные" карты (EC card - в Германии, Австрии, Голландии) или дебетные Maestro.

Совет №4. ЖЕЛАТЕЛЬНО иметь карточку с чипом. В Европе этот момент становится очень актуальным в последние годы.

5. Выбор карты и банка

- Рекомендую смотреть не столько на название платёжной системы, а внимательнее изучить тарифы банков по выпуску и обслуживанию карт (в т.ч. по валютным операциям с картами за рубежом).

- Следует обратить внимание на степень надёжности банка (что толку, если банк нестабильный и ваши деньги на карте могут быть недоступны - но этот вопрос выходит за рамки нашего автофорума).

- Степень комфортности услуг банка (наличие полноценного Интернет-банка + удобство получения выписок + оперативная связь с банком, в т.ч. из-за рубежа и т.п.).

- Определённые преимущества даёт использование платёжной карты филиала международного банка, имеющего широкую сеть филиалов в разных странах мира (некоторые такие банки предоставляют льготы на снятие наличных с карты за рубежом).

- Дополнительным преимуществом будет возможность открыть мультивалютную карту (EUR+UAH, USD+UAH или EUR+USD+UAH).

Вариант трёхвалютной карты предлагает UNEX банк ("Картковый депозит" - она ещё и чипованная).

Про банки и карточные продукты можно почитать здесь , здесь и здесь.

Совет №5 Нет единого правила и совета - слишком много факторов влияет на выбор банка. Желательно открыть платёжные карты минимум в двух разных банках.

6. Перед поездкой за рубеж желательно заранее уведомить свой банк о сроках поездки и странах, в которых вы будете!

В некоторых банках это не просто "пожелание", а необходимость. Иначе, вы рискуете получить несколько звонков от службы фин.мониторинга вашего банка в роуминге, когда они пожелают удостовериться - вы ли это проводите расчёты по своей карте? (расходы на связь в роуминге по таким звонкам лягут на вас).

А иногда (отсутствие связи, большая разница во времени и т.п.) - ваш банк может просто заблокировать вашу карту после первой же транзакции за рубежом, руководствуясь соображениями финансовой безопасности. И тогда вам придётся звонить из-за рубежа в клиентскую поддержку вашего банка с просьбой разблокировать карту и доказывать, что это именно вы совершили платёж (и звонить придётся по тарифам в роуминге!).

Если у вас несколько карт в одном банке (к примеру, в разной валюте), то уведомление о зарубежной поездке нужно составить для всех карт.

Совет №6 Из своего опыта - некоторые украинские банки не требуют предупреждать о зарубежных поездках, но ... лучше подстраховаться, и предупредить их. Плюс, можно "подрихтовать" лимиты по суммам безналичных оплат и снятию денег в банкомате (особенно если предполагаются большие расходы).

6.1. Обратите отдельное внимание на поездки в "неблагонадёжные" страны :excl:

Список таких стран в каждом банке разный (хотя есть банки, где нет таких списков).

По умолчанию, операции в таких странах запрещены из-за высокого уровня мошенничества с платёжными картами.

Поэтому, соизмерив степень риска, нужно заранее (до поездки) заявить о своём желании разблокировать операции в таких странах (если вы туда едете и если в вашем банке есть ограничение по странам). В некоторых банках требуется не телефонный звонок, а ваше письменное заявление на разблокировку операций в "стрёмных" странах.

6.2. так же следует уточнить разовые и дневные лимиты на операции с картой, и изменить их при необходимости - вдруг вам захочется купить часы Rolex в забугорье, а у вас установлен лимит по карте на 300 USD в день.

6.3. желательно активизировать сервис SMS информирования об операциях по платёжным картам (это позволит более спокойно чувствовать себя при расчётах за рубежом (да и в Украине спокойнее будет).

6.4. желательно заранее уточнить в своём банке телефоны Сервисной поддержки "карточного бизнеса" и сохранить его в телефонной книге :excl: . Этот номер указан и на самой карте, но иногда там указан только "местный" телефонный номер (типа 0-800-ххх), хотя и его при утере карты вы его можете и не вспомнить.

6.5. Если ваш банк всё же заблокировал вашу карту, то желательно быстрее уведомить банк о том, что карту нужно разблокировать.

На днях я имел печальный опыт с ПриватБанком, который заблокировал мою карту во время первой-же операции по карте - дело было в Белоруссии (я по привычке дал "Кредитку" в магазине - русскоязычная среда сбила с толку). В итоге, я так и не рассчитался карточкой (использовал другую карту, по которой заранее известил банк о поездке). А когда через пару недель, уже в Украине, я таки позвонил в банк с просьбой разблокировать карту, то с удивлением узнал, что придётся выпускать новую карту (ПриватБанк не может разблокировать "Кредитку", если с момента блокировки прошло более 2-х недель :excl: ).

7. Статьи с советами для пользователей платёжных карт:

Как не попасть впросак с платежной картой на отдыхе за границей

Распространенные заблуждения про банковские карточки

Если возникли проблемы с банковской картой (газета "Сегодня").

Лимиты в отпуске (статья за 2008 год, но информация про "рискованные регионы" актуальна)

Как подготовить банковский счет к поездке за границу (газета "Сегодня"  ).

).

Верный «пластик»

Visa или MasterCard?

Платежные карты для путешествий: в какой валюте открывать

Какую банковскую карту лучше заводить в Украине

Что нужно знать украинскому туристу за границей

Главный совет - всегда нужно иметь наличные под рукой!

Мои советы по объёму наличных денег в поездке:

- в продвинутых странах Европы, где крупные расходы (оплата гостиницы, аренда авто, топливо, покупка техники, одежды и продуктов питания) скорее всего можно оплатить с помощью платёжной карты, желательно иметь не менее 30% в наличных от предполагаемого объёма затрат. Это же касается и США.

Затраты, конечно, у всех разные, но, как некий ориентир, можно иметь ввиду - 100 евро в день на человека (некоторое усреднение).

- для случая "менее продвинутых" стран Европы (и не Еврозоны) - желательно иметь от 50 до 70% денег в виде наличности (от предполагаемого объёма затрат).

- в "диких" странах: тут сложно дать один общий совет (80-95%). Как минимум, заранее изучите курсы обмена валюты, режим работы банков и т.п.

- Так же большую роль в плане формы расчёта играет регион пребывания в конкретной стране - ведь одно дело рассчитаться платёжной картой в столице страны и совсем другое дело найти магазин, принимающий платёжные карты, в глухой провинции (зато там тихо и спокойно ).

- если уж и доведётся снимать в банкомате за рубежом наличные деньги со своей карты, то желательно снимать сумму не менее 100-200 USD (эквивалент в местной валюте). Проблема в том, что подавляющее большинство банков применяет сложную комиссию = фиксированная сумма 3~5 USD + 1~2% от суммы снятия (это ещё без комиссии местного банка).

Поэтому не стоит снимать суммы в 10-20USD (в эквиваленте) - а то за счёт фиксированной доли в комиссии, итоговая комиссия будет 20-50%!!! Впрочем, если нужно единоразово снять небольшую сумму, то тут уже не до экономии на комиссии.

- Пребывая в страну, использующую местную валюту, отличную от EUR/USD, не забывайте своевременно обменивать ваши деньги на местную валюту. Иной раз даже в метро не уедешь, если нет местных денег.

- крайне аккуратно выбирайте место обмена денег (чем более "дикая" страна, тем больше внимательности нужно в этом процессе).

Желательно уточнить курс обмена ещё до визита в страну (запишите его к себе в мобильный) + сравните с курсом обмена на границе (к примеру на КПП).

- В каком объёме менять имеющиеся у вас деньги на местную валюту - не всегда угадаете (минимум, на пару дней проживания в гостинице + питание).

У меня после каждой поездки остаются "местные" деньги (сумма зависит от разных факторов).

- на границе/в аэропорту при выезде можно прикупить что-то за местные деньги (хотя-бы сувениры), что-бы не везти домой коллекцию локальных денег (если вы не нумизмат).

P.S. итого - универсального совета по выбору и использованию платёжных карт не существует. Но информация выше, надеюсь, поможет вам сделать более осознанный выбор

По системе возврата налогов TAX Free (VAT/НДС) - можно почитать здесь - http://ru.wikipedia.org/wiki/Tax_free

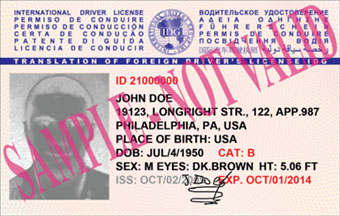

8. Подтверждение финансового состояния при получении визы - это ещё один важный вопрос для путешественника, чьё путешествие связано с получение визы в посольствах стран, не имеющих с Украиной безвизового соглашения.

Информация про безвизовые страны или страны, где виза оформляется по прибытию (visa on arrival - VOA) - находится в соседней теме.

Наличие платёжных карт и грамотное их использование поможет вам и при получении визы.

Кратко - посольства всех стран требует доказать финансовую состоятельность заявителя. Это нужно для того, что-бы отсеять поток людей, которые попав за рубеж и не имея средств для существования, доставляют проблемы зарубежным странам (нужно тратиться на организацию депортации домой, на пропитание и проживание "неплатежеспособного" туриста и т.д.).

Посольства разных стран проводят схожую политику по вопросу необходимого минимума средств на один день пребывания - эта сумма около 50 Евро (см. здесь, здесь, здесь).

Наглядный пример требований на сайте посольства Германии - при этом они требует предоставить выписку о движениях по счёту за три месяца (а не просто справку о состоянии счёта).

Об этом требовании указано в явной форме - довідки з банку про стан рахунку без виписки про рух коштів не приймаються! - см. пункт 4. Підтвердження фінансування та фінансової спроможності особи, що подорожує . Замечу, что раньше это требование было не такое жёсткое (в правилах на сайте об этом не было указано), но многих всё равно просили предоставить выписку (помимо справки).

4. Підтвердження фінансування та фінансової спроможності особи, що подорожує

- заява-зобов’язання згідно §§ 66-68 Закону про перебування в країні (ориґінал та копія) з інформацією про бажаний термін дії візи (оформлена протягом останніх 6 місяців) або

- актуальні виписки із банківського (дебетного) рахунку за останні три місяці (довідки з банку про стан рахунку без виписок про рух коштів не приймаються!) або

- актуальні виписки з кредитних карткових рахунків про рух коштів за останні три місяці (довідки з банку про стан рахунку без виписки про рух коштів не приймаються!) або

- картковий рахунок із сумою, яка буде в розпорядженні протягом дії візи*. Інформацію про це Ви знайдете тут http://ua.procreditb...or-visa-UKR.pdf

(*тільки у випадку подання заяви на отримання візи із одноразовим в’їздом; як правило, у розмірі 45 Євро на один день перебування на одну особу)

Найпоширеніші запитання на тему "Фінансування поїздки"

При этом, для посольства более важно, что-бы достаточно солидная сумма денег была длительное время на счету, а не один день. Это сделано для того, что-бы избежать варианта - вчера положил большую сумму денег на пустой счёт, затем взял справку о наличии денег и тут же снял деньги со счёта. Именно для этого и требуют выписку за несколько месяцев (что-бы было видно когда сумма "легла" на счёт).

А если по этому счёту будет видно ещё и активное движение денег (приход/расход), то это лишь подтвердит, что это активно используемый счёт, а не счёт-однодневка.

Обратите внимание, что посольство Германии может попросить предоставить выписку по счёту и за 6 месяцев. Как правило, это происходит при рассмотрении анкет заявителей, желающих получить многолетнюю визу. Но, каждый раз это индивидуальный подход.

Далеко не все зарубежные посольства требуют предоставить именно выписку по карточному счёту.

Как правило, ограничиваются справкой из банка о наличии счёта и сумме денег на нём.

Это может быть и дебетная платёжная карта, и кредитная карта. Некоторые посольства принимают справку и о текущих или депозитных счетах. Но требования о типе подтверждающих документов нужно уточнять заранее в конкретном посольстве.

При этом, следует помнить, что посольство может затребовать дополнительные документы (и не только про финансовое состояние заявителя).

Изменено: Pentagon, 08 Июль 2014 - 11:16

).

).

).

).